Leía el otro día las declaraciones de un empresario, que, tras recibir la sugerencia de un asesor para contratar a un consejero independiente para deslindar los intereses del CEO y principal accionista de una empresa, del de los accionistas minoritarios y otros stakeholders en la toma de decisiones, comentaba lo siguiente:

“Mira, al gobierno corporativo sólo le veo altos costes y pocos beneficios; ahora vamos a traer a un consejero no ejecutivo para dejar tranquilos a los otros socios, pero al final las decisiones las voy a seguir tomando yo”

En España hemos asistido en los últimos 3 años al concurso de 3 empresas cotizadas, dos de ellas del Ibex 35, por una clara violación de principios básicos en el que la competencia, esta dirigida como nunca por referntesrntes mo motivo de diferenciaciestigacires. persoans ticas de gobierno corporativo y ética en los negocios.

La reciente publicación del manual sobre el gobierno corporativo en los conejos de administración: “Research Handbook on Boards of directors”, publicado por la Editorial Elgar, en la que participamos 45 profesores e investigadores, la mayoría de ellos miembros del comité científico de la Fundación Woman Forward, -que promueve la creación de valor en las organizaciones impulsando el liderazgo femenino a través de la investigación-, y los escándalos empresariales de los últimos 5 años, relacionados con una ausencia importante de gobierno corporativo, se merecen abordar algunas reflexiones útiles para el mundo empresarial.

El Informe anual de Abengoa del año 2014, contemplaba más de 50 diferentes tipos de riesgo, algunos de ellos, con explicaciones muy deficitarias. Señalaba por ejemplo que “el Departamento Financiero Corporativo elabora anualmente un Plan Financiero que es aprobado por el Consejo de Administración y que engloba todas las necesidades de financiación y la manera en la que van a cubrirse”…. “Se anticipan, con suficiente antelación, los fondos necesarios para las necesidades de caja más significativas….. la Sociedad no compromete capital propio en proyectos hasta que la financiación a largo plazo asociada sea viable”.

Será por estas y otras informaciones filtradas al mercado, por lo que, paradójicamente, los títulos de Abengoa se revalorizaron un 116% entre junio de 2013 y junio de 2014, una subida muy superior a la revalorización del 35% que acumulaba el Ibex 35 en el mismo periodo, y que llevó a Abengoa a sustituir a Ebro Foods, que le había remplazado un año antes, ante los rumores de una exposición excesiva de Abengoa. Y una importante paradoja más, porqué entonces Abengoa no amplió capital?. O cómo es posible que Abengoa declara una deuda de 8.500 millones al grupo Gestamp durante sus negociaciones, cuando la deuda final que provocó el concurso de acreedores estuvo cerca de los 30.000 millones.

El caso de Pescanova es aún mas impactante. Durante 2012, cinco compañías llamadas American Shipping, Medosan, Epripel, ASF y El Porvenir, todas con sede fuera de España, enmascararon al menos un tercio de la deuda oculta de Pescanova, que según un informe de la firma auditora responsable de la auditoría la empresa, BDO, alcanzaba al menos los 1.408 millones de euros, casi el doble de los pasivos reconocidos oficialmente. El 1 de marzo de 2013, el presidente de Pescanova, Manuel Fernández de Sousa, anunció un procedimiento previo a la insolvencia de los acreedores. Tres semanas antes del anuncio, hubo 12 cambios organizativos vinculados a la familia Fernández de Sousa. El presidente también se deshizo de 1,9 millones de acciones, sin informar la venta a la Comisión del mercado de valores (CNMV).

Fernández de Sousa, vendió aproximadamente la mitad de su participación accionarial en la compañía en tres ocasiones en diciembre, enero y febrero, justo antes de la presentación de la preinsolvencia de los acreedores, lo que provocó una caída del 60% de sus acciones en la bolsa de valores. Uno de los accionistas de las compañías de Pescanova y un miembro de la junta, el cervecero Damm, declaró que estaban sorprendidos e indignados por la revelación hecha por Fernández de Sousa para ocultar sus ventas a la CNMV, ya que de esta manera, pudo mantener cuatro escaños en la junta corporativa, un derecho que se le otorgó por su participación en la empresa con el 14% de los activos, que creían que tenía hasta entonces.

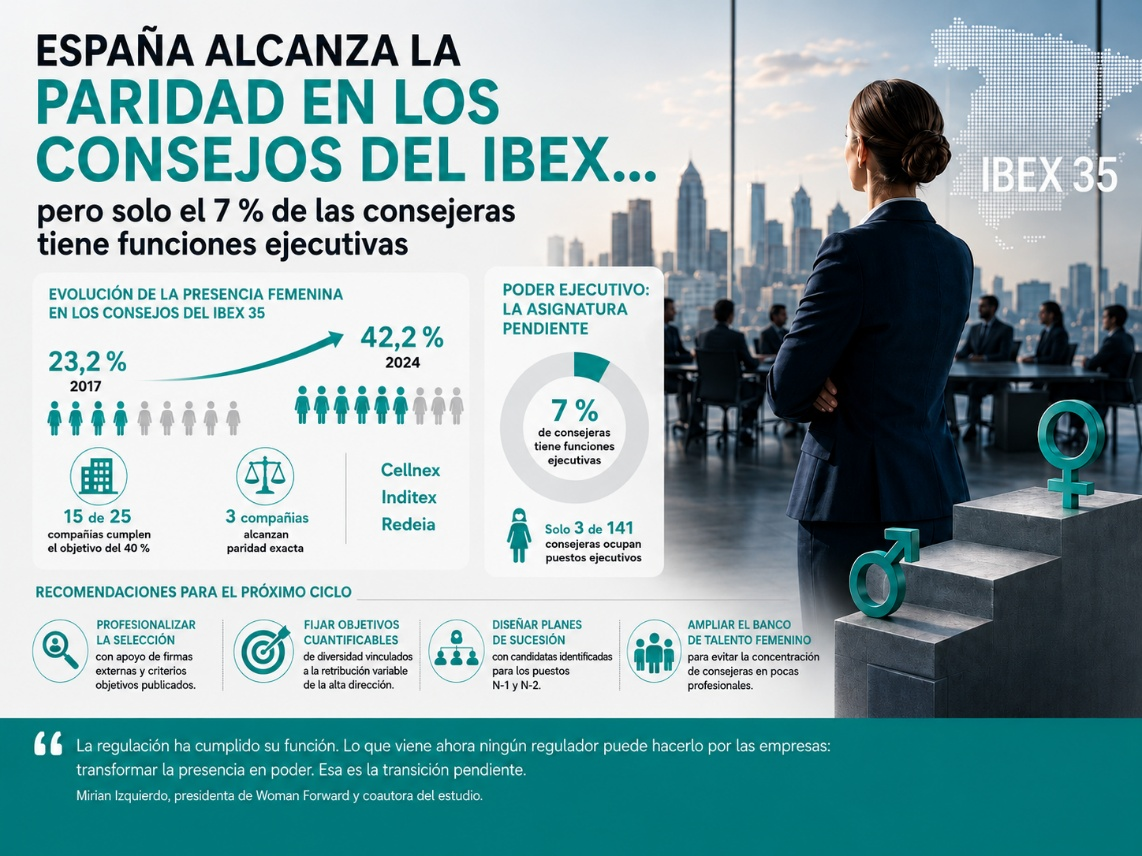

Ambas compañías operaban y tenían empresas en 5 continentes, sin que sus consejos reflejaran diversidad cultural alaguna, ni consejeros especializados en otros mercados. Por supuesto la diversidad de género era también en ambos casi inexistente. Nula en el caso de Pescanova. Dejaremos par un momento posterior el caso del Banco Popular.

A nivel internacional, el panorama resulta igualmente controvertido Si consultamos el Informe anual de Volkswagen de 2014, momento del caso “dieselgate”, podemos claramente ver que conforme a la declaración del Consejo sobre su actividad, el mismo no podía por menos que estar informado sobre la actividad de la compañía o no decía la verdad cuando afirmaba tanto el informe anual, como su página web que: “En 2014 el consejo de administración de Volkswagen AG se ocupó con regularidad y detalladamente sobre la situación y el desarrollo de la empresa. Apoyamos a la dirección en relación con las recomendaciones y las sugerencias del Código corporativo de buen Gobierno alemán (DCGK) y el resto de la normativa aplicable en la materia, y discutimos con la dirección sobre las cuestiones de la administración de la empresa. El consejo de dirección fue directamente integrado en todas las decisiones que eran para el grupo de importancia fundamental. Además, discutió con la dirección consideraciones estratégicas en la medida en que surgieron[1]”

[1] Traducción de la autora del Informe anual y página web de la compañía

Este último aspecto nos lleva de forma clara a una segunda cuestión: Cómo se procede y en función de qué al nombramiento de Consejeros. Si analizamos la diversidad funcional del consejo de Volkswagen podemos apreciar que no había miembros independientes, sino que todos ellos eran nombrados por el capital o los intereses a los que representaban. Entre los 21 consejeros, ninguno era independiente, dado que los dos representantes de los sindicatos, por imposición de la ley alemana y el ministro de industria del Länder de Niedersachen, que participa en el capital, no se podían considerar como tales.

El gobierno corporativo es en estos momentos la asignatura mas importante en los consejos de las empresas en general, y españolas en particular y debería enseñarse en los cursos para futuros consejeros. Y no solamente por cuestiones obvias de supervivencia, sino por asuntos de gestión como son el acceso a la inversión, la atracción del talento, en particular de las nueva generaciones, mas sensibles a la ética en los negocios, y las preferencias del consumidor, pero también para la búsqueda de la excelencia y la satisfacción del conjunto de la sociedad y de toda la cadena de stake holders, como estrategia de diferenciación de la marca y de competitividad.

Considerar los principios de gobierno corporativo para muchas empresas, supone, una nueva forma de operar, nuevos preceptos que considerar, nuevos stake-holders a los que escuchar.

El gobierno corporativo generalmente se describe como el proceso que determina el propósito de la organización y cómo se deciden sus objetivos y prioridades. Por lo tanto, el gobierno corporativo dentro de su estructura central, se ocupa de la funcionalidad organizacional, así como de la distribución del poder entre sus diversos grupos de interés. La literatura científica distingue entre tres componentes principales del gobierno corporativo (Mazudmer, 2013);

- El primer componente se describe como la filosofía del gobierno corporativo que sustenta el objetivo por el cual se gobierna la corporación.

- El segundo componente comprende los roles y las relaciones entre la administración de una empresa, su consejo y dirección, sus accionistas y otras partes interesadas.

- El tercer y último componente comprende los mecanismos regulatorios y de mercado en los que opera la empresa.

La diversidad de género puede ayudar a los consejos a superar diversos impedimentos para un funcionamiento efectivo, pero también sugiere soluciones complementarias para hacerlos más efectivos. La diversidad de género ha destacado particularmente en los consejos de las empresas mas eficaces porque se ha convertido en una ventaja competitiva y una fuente de valor corporativo. Las complementariedades laborales entre hombres y mujeres y las nuevas perspectivas que la diversidad puede proporcionar en los procesos de toma de decisiones han conducido a los consejos de estas empresas a una base de conocimiento más amplia, creativa e innovadora. Un equipo de trabajo más diverso estará mejor capacitado ante la resolución de problemas, así como para atender mejor las inquietudes y intereses diversos de los distintos stake holders.

Por lo anterior, es indispensable considerar que la estrategia, la transparencia, la rendición de cuentas y la conducción responsable del negocio son factores fundamentales para formalizar un gobierno corporativo básico, en el cual se establezca un Consejo de Administración que permita considerar escenarios e información variados para la toma de decisiones que puedan definir el rumbo del negocio en un entorno como el actual en permanente cambio, de la forma mas sostenible ética y posible.

comparte

Share on facebook

Share on twitter

Share on linkedin